- Выбор объекта недвижимости по определенным параметрам

- Какой банк выбрать для ипотеки

- Заявка на получение ипотеки — процесс рассмотрения заявки

- Одобрение квартиры банком

- Страхование недвижимости при ипотеке

- Порядок заключения кредитного договора

- Оформление сделки купли продажи недвижимости и залога банка-кредитора

Схема получения ипотечного кредита и последующего приобретения с его помощью квартиры специфична.

Если вас интересует, как купить квартиру в ипотеку, то в данной статье мы разберем все этапы данной процедуры. Рекомендуем заблаговременно определиться не только с ценой, но и с требованиями, которые вы предъявляете к жилой недвижимости.

- Выбор объекта недвижимости по определенным параметрам

- Какой банк выбрать для ипотеки

- Заявка на получение ипотеки — процесс рассмотрения заявки

- Одобрение квартиры банком

- Страхование недвижимости при ипотеке

- Порядок заключения кредитного договора

- Оформление сделки купли продажи недвижимости и залога банка-кредитора

Выбор объекта недвижимости по определенным параметрам

В случае приобретения квартиры на первичном рынке, проанализируйте несколько застройщиков и подберите жилой комплекс, оптимально соответствующий вашим требованиям.

Как правило, застройщик сотрудничает всего с парой-тройкой финансовых учреждений, поэтому обратитесь в данные банки и изучите предлагаемые ими кредитные программы, чтобы выбрать оптимальный вариант недвижимости для вас.

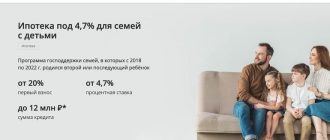

Какой банк выбрать для ипотеки

На сегодняшний день ипотека для покупки квартиры не является малодоступным продуктом. На официальных сайтах банка потребители могут детально изучить программы ипотечного кредитования. Нередко для заемщиков предоставляется такая услуга, как кредитный калькулятор, с помощью которого можно в считанные минуты подсчитать примерную сумму обязательного ежемесячного платежа и размер первого взноса.

К примеру, от вас могут потребовать застраховать свое право собственности на квартиру от риска его оспаривания. Если вы не захотите делать этого, ипотечный кредит вы в любом случае получите, но на других, более худших условиях. Безусловно, стоит ожидать повышенную ставку по процентам или сумма первоначального взноса будет больше.

Вдобавок, финансово-кредитные учреждения часто предлагают «в нагрузку» к договору ипотеки заключать договор на обслуживание счета, кредитной карты и т.д. Чтобы получить информацию о дополнительных расходах, следует внимательно изучить договор.

Обратитесь к кредитному консультанту и попросите у него типовой кредитный договор по программе, которая вам подходит. Внимательно изучите документ, чтобы разобраться, как купить квартиру в ипотеку по данной программе, какие дополнительные расходы и подводные камни вас ожидают.

Рекомендуем посетить несколько банков и изучить их программы и типовые кредитные договора – делайте пометки себе в блокнот по каждому варианту, чтобы в дальнейшем проанализировать их. Когда перед вами будет полная информация об условиях выдачи кредита, вы сможете правильно выбрать программу и банк.

Заявка на получение ипотеки — процесс рассмотрения заявки

Непосредственно в офисе банка вы можете заполнить саму заявку на выдачу кредитных средств. Вместе с ней понадобится приложить пакет документов, перечень которых каждый банк устанавливает самостоятельно. Так или иначе, мы составили список бумаг, которые в любом банке с вас потребуют во время рассмотрения заявки на ипотечный кредит:

- Кадастровый паспорт на объект, который будет выступать залогом.

- Копия паспорта.

- Свежая выписка из единого государственного реестра прав на предмет залога.

- Справка 2-НДФЛ.

- Правоустанавливающие документы на квартиру (она будет залогом в банке). Среди них договор, свидетельство о наследстве, решение судебного органа власти.

В каждом банке в зависимости от кредитной программы список документов может отличаться.

На рассмотрение заявки уйдет от нескольких дней до нескольких недель. В течение данного срока кредитный комитет примет решение, насколько вы устраиваете их как будущий заемщик. У данного решения есть четко обозначенный срок, и вы должны успеть оформить ипотеку в этот период. Учитывайте, что некоторые кредитные учреждения взимают определенную плату за рассмотрение заявки.

Одобрение квартиры банком

- У каждого банка установлены свои требования к недвижимости, выступающей залогом. Могут быть обозначены некоторые ограничения:

- К месту, где располагается недвижимое имущество.

- К износу здания (такую информацию можно получить из технического паспорта).

- Неблагонадежным застройщикам.

- Виду собственности. Если квартира оформлена в долевую или общую совместную собственность, то банки часто требуют, чтобы все сособственники стали созаемщиками.

К проблемам в юридическом будущем квартиры. К примеру, в квартире до сделки проживали граждане, которые, в случае их появления в квартире, приобретут право проживания, несмотря на нежелание нового собственника.

Вдобавок, понадобится заказать оценку квартиры и в большинстве случаев банк дает список «своих» оценщиков. Специалист составит отчет, где будет произведен расчет рыночной цены объекта недвижимости на момент подписания ипотечного договора.

В оценочном отчете будет рассчитана залоговая стоимость, в которой учитывается риски и методы, как их преодолеть, будущий износ здания, расходы на реализацию имущества при обращении взыскания на предмет залога. Учитывайте, что именно от залоговой стоимости отталкиваются банки, когда рассчитывают сумму, которую банк готов предоставить взаймы.

Страхование недвижимости при ипотеке

Как купить квартиру в ипотеку и застраховать недвижимость? На законодательном уровне прописано, что в обязанности заемщика входит страхование повреждения или утраты имущества, находящегося в залоге у банка. Вдобавок, банки разрабатывают предложения по ипотеке, в которых содержатся обязательные требования по страхованию здоровья и жизни заемщика, риска неуплаты по кредитному договору, права собственности заемщика на объект недвижимого имущества, находящегося в залоге у банка.

Безусловно, банк любыми путями страхует собственные риски, обеспечивая себе надежные пути отступления при появлении непредвиденных обстоятельств. Как правило, страховка оформляется в пользу финансово-кредитного учреждения, а выплата от страховой компании уйдет на погашение кредита.

По этой причине страховые платежи также будут немалые. Перед подписанием ипотечного договора заемщик должен трезво проанализировать будущие затраты если он откажется от дополнительных страховок. Но в любом случае страховать объект залога придется.

Порядок заключения кредитного договора

После того, как вы собрали необходимый пакет документов и выполнили требования банка, кредитный договор будет заключен. После этого заемщику передаются денежные средства, и это доступно двумя способами: они будут положены в ячейку банка или на счет безналичным переводом.

Несомненно, что за обслуживание банковской ячейки, открытие счета или обналичивание денег придется внести определенную плату. Заемщик обязан передать банку в залог имущество (заблаговременно согласованное с банком и удовлетворяющее всем его требованиям) в срок, обозначенный кредитным договором.

Оформление сделки купли продажи недвижимости и залога банка-кредитора

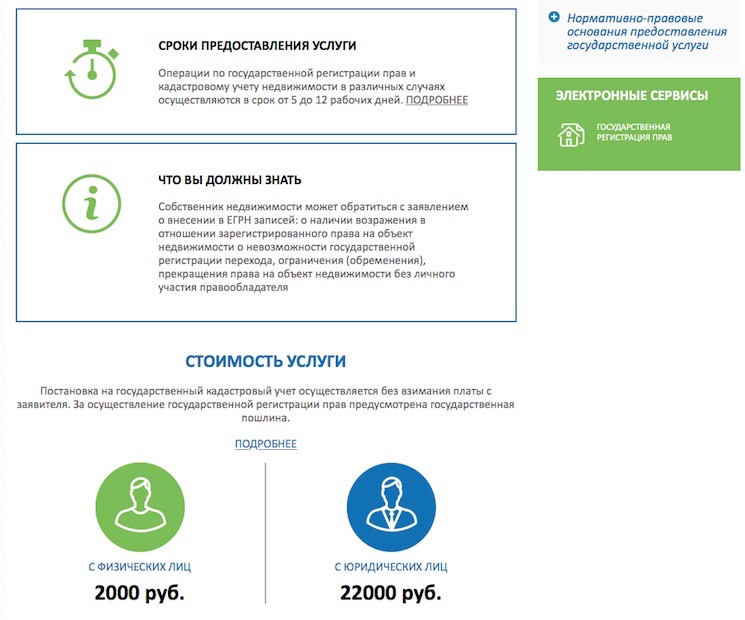

Как купить квартиру в ипотеку и оформить сделку купил продажи? После совершения сделки покупка квартиры должна быть оформлена в органах Росреестра – там будет зарегистрировано право собственности покупателя.

После того как заемщик стал собственником, ему нужно приступить к оформлению договора залога недвижимости с банком, который другими словами называется «ипотека». Его необходимо зарегистрировать на государственном уровне, и действовать он начинает только лишь после данной процедуры.

Помимо ипотечного договора, вероятно, заемщика попросят поставить подпись на закладной на квартиру, которая представляет собой ценную бумагу. Банку она нужна для того, чтобы в случае необходимости передать права держателя залога другому лицу.На условиях кредитного договора, на положении заемщика, на соглашении о залоге данная ценная бумага не оказывает никакого влияния.