Программа материнского капитала разрешает потратить выделяемые средства на улучшение жилищных условий семьи, в которой родился ребенок или был усыновлен, таким образом можно оформить ипотечный кредит под материнский капитал сразу после рождения или усыновления малыша. На 2020 год размер маткапитала составляет 466 617 рублей — эта сумма может стать первоначальным взносом на ипотеку, в том числе и по ипотечной программе с государственным субсидированием по льготной ставке от 5% годовых на весь срок ипотеки.

В этой публикации мы подробно разберем как оформить ипотеку под материнский капитал, для какого жилья будет выгоднее всего взять ипотечный кредит. Мы постараемся рассмотреть условия и особенности субсидируемых государством ипотечных кредитов для семей с двумя и более детьми в соответствии с Постановлением Правительства РФ «Об утверждении Правил предоставления субсидий из федерального бюджета российским кредитным организациям и акционерному обществу «ДОМ.РФ» на возмещение недополученных доходов по выданным (приобретенным) жилищным (ипотечным) кредитам (займам), предоставленным гражданам Российской Федерации, имеющим детей» N 1711 от 30.12.2017.

- Как происходит гашения ипотеки материнским капиталом

- Документы для погашения ипотеки материнским капиталом

- Почему могут отказать в погашении ипотеки маткапиталом?

- Ипотека под 5% для семей с двумя детьми

После того как семья оформит сертификат на материнский капитал она может направить его средства на улучшение своих жилищных условий. При этом можно использовать маткапитал как первоначальный взнос, а можно и для погашения ипотечного кредита, если на первый взнос семья накопила собственные средства.

Как происходит гашения ипотеки материнским капиталом

В большинстве случаев потратить маткапитал можно только после достижения ребенком трехлетнего возраста, но на улучшение жилищных условий семьи эти средства можно тратить сразу после рождения ребенка, если вы оформляете ипотечный кредит на жилье в России!

Как правило, банки при выдаче ипотечных кредитов требуют обязательный первоначальный взнос, который составляет около 10-20% от стоимости приобретаемой в ипотеку недвижимости. Молодые семьи не всегда могут накопить такую сумму, поэтому использование средств маткапитала становится работающим решением проблемы улучшения жилищных условий для семьи, в которой рожден или усыновлен ребенок?

Стоит помнить, что сертификат на материнский капитал – это еще не деньги, а только право на получение таких денег. Поэтому обналичить средства и занести их в качестве наличных в банк не получится, это прямо запрещено законом!

При обращении семьи в банк с заявлением об использовании средств материнского капитал кредитная организация включает размер средств маткапитала в массу первого взноса по ипотечному кредиту, или использует эти средства для частичного либо полного погашения ипотеки, а Пенсионный фонд перечисляет средства банку, вследствие чего происходит частичное или полное погашение ипотечного кредита.

Документы для погашения ипотеки материнским капиталом

Для того, чтобы правильно оформить погашение ипотечного кредита средствами материнского капитала необходимо обратиться в орган ПФР с соответствующим заявлением, в котором обязательно указывать сумму, необходимую для погашения ипотечного кредита. Заявление может быть подано лично, через представителя или по почте. К нему необходимо прикрепит следующие документы:

- Документы, удостоверяющие личность;

- СНИЛС заявителя;

- Сертификат о материнском капитале;

- Копия кредитного договора ипотеки;

- Расчет задолженности, осуществленный кредитором;

- Свидетельство о гос. регистрации права на жилое помещение;

- Выписка из домовой книги.

После получения заявления Пенсионный фонд рассматривает его (факт получения заявления и прилагающихся документов подтверждается распиской или справкой). Рассмотрение ходатайства происходит не позднее 1 месяца с момента его получения фондом. В случае удовлетворения заявления, средства не позднее двух месяцев после принятия положительного решения по заявлению перечисляются пенсионным фондом на счет банка.

Почему могут отказать в погашении ипотеки маткапиталом?

На первый взгляд процедура использования материнского капитала достаточно проста, но и в ней есть «подводные камни». Например, материнский капитал не может быть направлен на погашение штрафов и пеней за просрочку ипотечного кредита. Маткапиталом можно гасит только задолженность по телу кредита. Остальную часть задолженности заемщик должен погасить самостоятельно.

Если ипотека была оформлена ДО рождения или усыновления, то в первые три года после оформления сертификата на маткапитал его нельзя использовать, чтобы погасить этот ипотечный кредит, но для новой ипотеки — хоть на второй день после получения сертификата. При этом даже через три года есть условия погашения ипотеки, взятой до рождения или усыновления детей — недвижимость должна быть в совместной собственности мужа и жены.

Следует также помнить о ряде случаев, при которых в погашении ипотеки за счет материнского капитала может быть отказано:

- Нарушение процедуры подачи заявления в Пенсионный фонд

- Указание в заявлении суммы, превышающей размер материнского капитала

- Указание направления перевода средств, противоречащего российскому законодательству

- Ограничения в родительских правах относительно ребенка

- Лишение родительских прав относительно ребенка

Однако при соблюдении процедуры оформления ипотеки под средства материнского капитала и отсутствии иных ошибок — средства буду перечислены на счет банка, в котором семья берет ипотечный кредит.

Таким образом, с учетом всех нюансов и проблемных сторон, материнский капитал может стать отличной альтернативой для молодых семей и шансом приобрести жилье или погасить ипотечные обязательства.

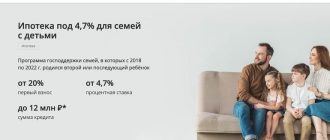

Ипотека под 5% для семей с двумя детьми

В апреле 2019 года было опубликовано Постановление Правительства Российской Федерации от 28.03.2019 № 339 «О внесении изменений в Правила предоставления субсидий из федерального бюджета российским кредитным организациям и акционерному обществу «ДОМ.РФ» на возмещение недополученных доходов по выданным (приобретенным) жилищным (ипотечным) кредитам (займам), предоставленным гражданам Российской Федерации, имеющим детей», которое запустило Программу гocподдержки семей, в которых с 2018 по 2022 год родился второй или последующий ребёнок! Такие семьи смогут оформить ипотеку по льготной ставке в 5% годовых на срок до 30 лет!

Кредит предоставляется гражданам Российской Федерации, при наличие в семье 2-х или более детей, при условии рождения хотя бы одного из них после 1 января 2018, но не позднее 31 декабря 2022 года.

Например Сбербанк предлагает такой льготный кредит с государственной поддержкой на 30 лет в размере до 12 000 000 рублей при покупке жилья в Москве и Московской области, Санкт-Петербурге и Ленинградской области, и до 6 000 000 рублей при покупке в ипотеку жилья в других регионах Российской Федерации.

Важно, что в рамках данной льготной ипотечной программы Сбербанка можно приобрести жилую недвижимость у юридического лица как на стадии строительства, так и готовое жильё от застройщика, но только на первичном рынке недвижимости, вне зависимости от региона страны.