- Возможность погасить часть ипотеки материнским капиталом

- Оформляем документы для погашения ипотеки материнским капиталом

- Что нужно предоставить в пенсионный фонд для использования материнского капитала

- Решение пенсионного фонда о погашении ипотеки материнским капиталом

- Отказ в использовании материнского капитала на ипотеку

- Решение об использовании материнского капитала

- Особенности материнского капитала

Погашение ипотечного кредита материнским капиталом – это довольно выгодный для молодых семей способ оперативной покупки жилой недвижимости в собственность.

Давайте же узнаем как погасить ипотеку материнским капиталом. Для этого нам необходимо придерживаться определенного алгоритма действий. В данной статье мы предлагаем ознакомиться со всеми тонкостями данной процедуры.

- Возможность погасить часть ипотеки материнским капиталом

- Оформляем документы для погашения ипотеки материнским капиталом

- Что нужно предоставить в пенсионный фонд для использования маткапитала

- Решение пенсионного фонда о погашении ипотеки материнским капиталом

- Отказ в использовании материнского капитала на ипотеку

- Решение об использовании материнского капитала

Возможность погасить часть ипотеки материнским капиталом

Возможность использования материнского капитала была определена на законодательном уровне, чтобы российские граждане смогли приобрести в собственность недвижимость для жилья. Отметим, что деньги вы имеете право потратить тремя способами:

- Купить недвижимость для проживания.

- Построить собственное жилье по своему проекту.

- Купить жилье с помощью оформления ипотечного кредита.

Заостряем внимание на том, что государство с помощью законов защитило права семей, которые имеют двух и более детей.

Погашение ипотечного кредита с помощью материнского капитала может быть выполнено несколькими вариантами:

- Оплата основной части кредита (стоимость денежных средств, полученных по факту). Данный вариант применяется наиболее часто, и следует отметить, что он приносит заемщику выгоду по причине, что в итоге сумма основного долга снижается, и соответственно, процент будет начисляться на оставшуюся его часть. Это снизит общий размер переплаты.

- Оплата первоначального взноса по договору ипотеки. Данный вид услуг оказывается не всеми кредитными учреждениями. На первоначальном этапе банки неохотно шли на прием материнского капитала в качестве первоначального взноса, так как считалось, что данная группа заемщиков обладают низкой платежеспособностью и ненадежностью. На сегодняшний день крупнейшие финансовые организации идут навстречу потенциальным заемщикам. Нужно отметить, что для заемщиков условия по данным ипотечным займам не слишком привлекательные. Как правило, для них при сравнительно небольшом максимальном сроке займа применяются повышенные ставки по процентам.

- Оплата кредитных процентов. Практика показывает, что данная схема выгодна лишь банку, так как в итоге он получает часть причитающегося ему процента. Сегодня эта схема не получила широкого распространения. Несмотря на это, есть и некоторые положительные для заемщика стороны, но лишь в той ситуации, если в его планы не входит погашение долга до указанного срока. В данном случае остается погасить ипотеку материнским капиталом только сумму основного долга, и, соответственно, ежемесячный платеж снизится. Также вы можете вносить и большую сумму, таким образом, сокращая сроки погашения.

Оформляем документы для погашения ипотеки материнским капиталом

Если вам необходимо погасить ипотеку материнским капиталом, а именно оставшуюся часть займа в полном объеме либо закрыть часть долга по ипотеке, вам нужно приехать в банк, имея при себе такой пакет документов:

- Сертификат на получение материнского капитала.

- Если вы гражданин РФ, то нужен отечественный паспорт. Если вы являетесь гражданином иностранного государства, то вам нужно иметь при себе паспорт, который на законодательном уровне наделяет вас правом на получение семейного капитала.

- Заявление о том, что вы планируете погасить ипотеку материнским капиталом до назначенного срока. Форма данного документа – типовая, и вы ее получите в банке при обращении.

Когда вы предоставите полный пакет документов, сотрудник выдаст вам на руки справку, где будет прописана следующая информация:

- Размер процентов, которые причитаются финансовому учреждению.

- Сумма основного долга, которая осталась к выплате.

Вдобавок, вы получите правоустанавливающие документы на жилье. Это договор купли-продажи жилой недвижимости, свидетельство о праве собственности.

После того, как все документы будут получены, вам требуется посетить Пенсионный фонд, расположенный по месту проживания.

Что нужно предоставить в пенсионный фонд для использования материнского капитала

Вам нужно будет, в первую очередь, получить одобрение на осуществление перевода принадлежащих вашему материнскому капиталу денежных средств в счет выплаты ипотеки. Чтобы это осуществить, нужно собрать следующие документы:

- Сертификат на получение материнского капитала. Если он каким-то образом утерян, то вам нужно написать заявление в Пенсионный фонд с целью получения дубликата.

- Документ, который подтверждает личность лица, обладающего законным правом на получение семейного капитала: опекуна, матери, отца.

- Заявление, заполненное по форме, которая будет выдана в Пенсионном фонде. В заявление прописано желание заемщика перевести средства материнского капитала в счет уплаты ипотеки.

- Документы, которые могут подтвердить имеющиеся у вас обязательства по выплате ипотеки. Среди них:

- Справка с банка, в которой прописана сумма долга.

- Договор ипотечного кредитования.

- Обязательство заемщика оформить жилье в общую долевую собственность после того, как заем будет погашен. Оно должно быть обязательно заверено у нотариуса.

- Документы на купленную квартиру: договор купли продажи и свидетельство о праве собственности на жилье.

- Прочие документы:

- Если вы работаете через представителя, то нужна доверенность.

- В случае лишения родительских прав одного из родителей в судебном порядке, когда право на материнский капитал перешло к другому лицу, необходимо иметь при себе соответствующее решение суда.

- Если претендующее на семейный капитал лицо скончалось, но его право на получение приобрели другие лица, то понадобится предъявить свидетельство о смерти.

- Бумаги, которые подтверждают, что гражданин усыновил ребенка и имеет право на получение материнского капитала.

- Прочие документы.

Решение пенсионного фонда о погашении ипотеки материнским капиталом

После того как был собран и подан необходимый пакет документов для того чтобы погасить ипотеку материнским капиталом, должностное лицо выдаст вам на руки расписку о том, что документы были получены.

В бумаге будет проставлена дата их приема. Пенсионный фонд в течение 30 дней обязан принять одно из решений:

- Выплатить финансовому учреждению денежные средства.

- Отказать в выплате банку денег.

Какое решение бы не принял Пенсионный фонд, в адрес обратившегося гражданина будет направлено письмо с уведомлением. В случае отказа, следует детально изучить причины отказа, так как если вы не согласны с ними, можно обратиться в суд за защитой своих прав, либо обжаловать данное решение вышестоящим органом Пенсионного фонда.

Это нужно понимать следующим образом: не позднее чем через месяц, ваше обращение должно быть рассмотрено, после чего должностные лица вышестоящего органа обязаны заняться вашим заявлением и принять решение о согласии с предыдущим решением или об отмене последнего.

Отказ в использовании материнского капитала на ипотеку

На законодательном уровне был установлен ограниченный список оснований, по которым гражданин может получить отказ в перечислении материнского капитала в счет погашения ипотеки. Вот этот перечень:

- Если при составлении заявления гражданин допустил ошибку.

- Если заявитель представил неполный пакет необходимых документов. Или же в бумагах прописаны недостоверные сведения.

- Если заявителя лишили родительских прав на ребенка, согласно чему он лишился прав на выдачу материнского капитала.

- Если органы опеки и попечительства ограничили права опекуна на пользование материнским (семейным) капиталом. Поэтому до того, как ограничение будет снято, право использования капитала будет приостановлено.

- Если заявитель совершил против личности ребенка преступные действия.

Данный список оснований по закону является исчерпывающим.

Это значит, что никакие другие причины для отказа не могут быть применены к заявителю. В противном случае это будет являться прямым нарушением закона.

Решение об использовании материнского капитала

Когда Пенсионный фонд принял положительное решение о том, чтобы материнский капитал направить в счет погашения ипотечного кредита, то заявителю необходимо отправиться в банк, чтобы поставить финансовое учреждение в известность о своих целях. Не затягивайте с посещением банка, так как большая их часть установила минимальные сроки для предоставления подобных уведомлений. Как правило, на эту процедуру выделяется месяц.

Когда Пенсионный фонд осуществит перевод суммы капитала на банковский счет, кредитное учреждение может предложить вам несколько вариантов дальнейшей работы:

- Погашение ипотеки в полном объеме в случае, если оставшейся суммы достаточно для закрытия всех долгов.

- Сохранение срока кредитования с соразмерным уменьшением ежемесячного платежа.

- Уменьшение общего срока ипотеки. Следует отметить, что такой вариант предполагает сохранение ежемесячного платежа по ипотеке неизменным на весь оставшийся срок.

Во втором и третьем случае в банке вам должны дать новый график платежей, где будет обозначен план погашения задолженности по каждому месяцу.

В первом варианте вам понадобится затребовать от финансового учреждения справку о том, что вы погасили имеющуюся задолженность по ипотеке в полном объеме, и что у банка нет к вам никаких претензий.

Особенности материнского капитала

Есть моменты, которые заемщику нельзя игнорировать. Предлагаем ознакомиться с данным списком:

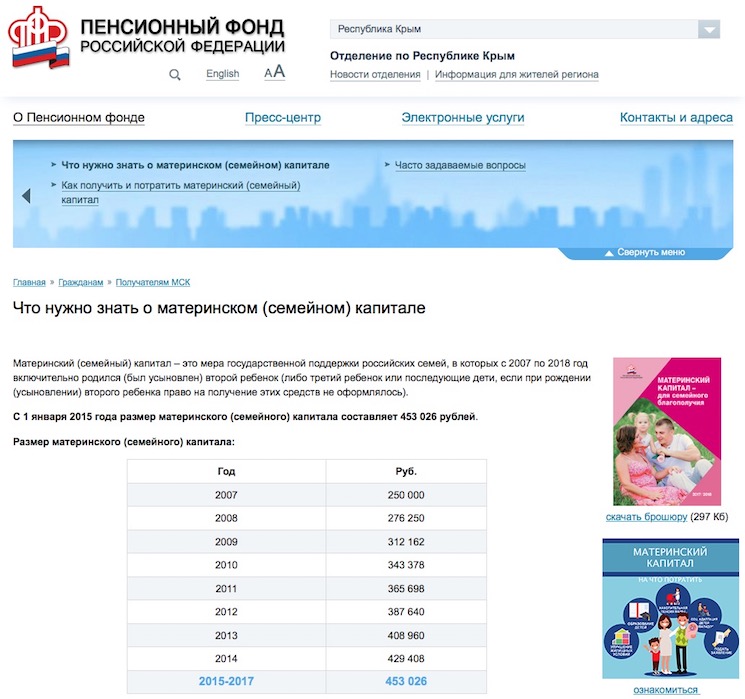

- Сертификат на получение материнского капитала выдается на неограниченное время. Это означает, что в момент, когда у семьи появилась острая необходимость, можно в любое время по факту получить причитающуюся сумму. Имейте в виду, что если указанное в сертификате лицо умерло, либо утратило на него право, опекун или другой родитель имеет право воспользоваться выделенной суммой. Такие право будут и у ребенка, в связи с появлением которого возникло право на получение сертификата до достижения им 23-х летнего возраста.

- Если Пенсионный фонд одобрил перевод материнского капитала в счет погашения ипотеки, денежная сумма поступит на банковский счет, лишь спустя 2 месяца.

- Государство с целью улучшения демографической ситуации разработало целый ряд федеральных программ. Помимо них, на региональном уровне есть целый ряд других программ, призванных улучшить финансовое состояние семьи. К примеру, многие субъекты РФ разработали способы поддержки семей, в семье которых есть три и более ребенка. В большинстве случаев помощь заключается в выделении денежной помощи из бюджета регионального образования. Также есть другие способы поддержки, к примеру, для таких семей имеются льготные условия оформления в собственность жилья или его получения.

- С того момента, как у гражданина возникло право на получение материнского капитала, он может воспользоваться сертификатом для погашения действующей ипотеки. Когда средства материнского сертификата семья решила использовать в качестве первоначального взноса, то осуществить это представится возможным лишь через 3 года с того момента, как был рожден или усыновлен ребенок.

- Если материнский сертификат будет использован для первоначального взноса, то здесь есть один немаловажный нюанс – это можно сделать, лишь в том случае, если из него не было потрачено ни единого рубля.

- Если вы решили прекратить договор ипотеки до назначенного срока, у вас есть право на перерасчет и возвращение суммы страховых взносов, которые были выплачены, но не использованы.

- После того, как ипотечный кредит будет закрыт, и для этого использовался семейный (материнский) капитал, приобретенное жилье в обязательном порядке должно быть оформлено на всех членов семьи в общую долевую собственность.

- Средства материнского капитала вы не можете направить на погашение штрафов, пени или других видов материальных санкций, которые были начислены по ипотечному займу.

Следует помнить о том, что вы помимо погашения части ипотечных платежей маткапиталом, можете еще получить налоговый вычет с уплаченных из личных средств ипотечных процентов. Если вы предоставите подтверждение уплаты по ипотечному кредиту в налоговую, то получите возможность возвратить себе 13% от уплаченной суммы налога на доходы физических лиц согласно действующим правилам Налогового Кодекса РФ.

здравствуйте! я купил квартиру по гражданской ипотеке. в собственность оформлена на меня одного.через год мы с женой вложили в счет ипотеки материнский капитал.при оформлении документов я давал нотариальное обещание «после выплаты ипотеки и регистрации ее в собственность я должен оформить квартиру на всех членов семьи (сын,дочь, жена и я).какой орган государственной власти должен проследить за этим? что будет если я попробую переоформить ее только на себя?так как потом продажа квартиры с несовершеннолетними детьми будет очень проблематичной???!!!

Росреестр (Федеральная служба государственной регистрации, кадастра и картографии) занимается всеми вопросами прав собственности на недвижимое имущество. База данных Росреестра не позволят вам нарушить закон.