Когда физическое лицо, являющееся налоговым резидентом РФ, получает доход от иностранного работодателя, то на него ложится обязанность уплачивать НДФЛ с данного дохода и предоставлять в налоговый орган налоговую декларацию по форме 3-НДФЛ. Эти моменты закреплены в п.1 ст. 207, пп. 3 п.1, пп. 6 п.3 ст. 208, пп. 3 п.1 пп. 3,4 ст. 228, п.1 ст. 209, п.1 ст. 229 НК РФ.

По общему правилу физическое лицо признается налоговым резидентом РФ в том случае, если оно находится на российской территории не менее 183 календарных дней в течение 12 месяцев – этот момент прописан в п. 2 ст.207 Налогового кодекса РФ.

- Определение налогового статуса работодателя

- Как правильно заполнить налоговую декларацию по форме 3-НДФЛ. Особенности заполнения

- Схема предоставления налоговой декларации 3-НДФЛ

Определение налогового статуса работодателя

В случае если гражданин выехал из страны 25 июня и до конца года не въезжал в Россию, то по итогам налогового периода он не является налоговым резидентом по причине, что количество дней, когда он находится за пределами страны в период с 26 июня по 31 декабря, составляет 189.

Но если гражданин въехал в страну и находился на ее территории, к примеру, в период с 24 по 31 декабря, то период нахождения за пределами страны равняется 181 календарному дню (то есть расчет ведется за период с 26 июня по 23 декабря). Согласно данному расчету гражданин является налоговым резидентом.

Как правильно заполнить налоговую декларацию по форме 3-НДФЛ. Особенности заполнения

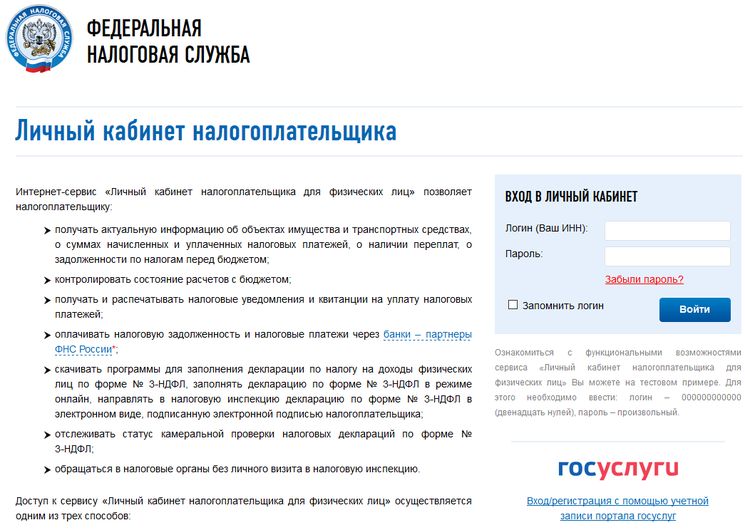

Гражданин имеет право заполнить документ, как на компьютере, так и от руки. Если вам привычней первый вариант, то для удобства можно воспользоваться сервисом «Личный кабинет налогоплательщика для физических лиц» на официальном сайте ФНС.

Если вы решили воспользоваться вышеупомянутым сервисом, то в любое время суток можно заполнить налоговую декларацию по НДФЛ в режиме онлайн. Для этого зайдите на сайт ФНС России, причем скачивать программу для заполнения документа не нужно.

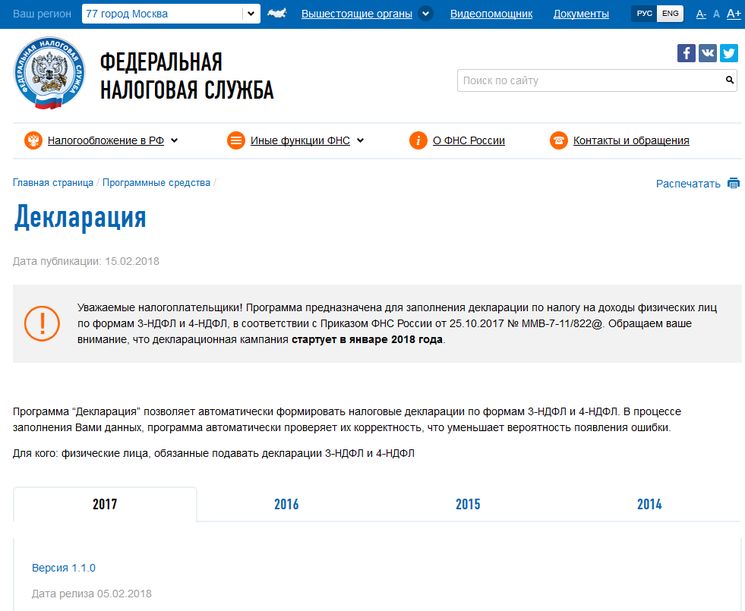

Также имеется специальная компьютерная программа «Декларация» — вы также найдете ее на сайте ФНС России. Данная программа станет отличным помощником при заполнении декларации. У нее есть неоспоримые преимущества:

- Она поможет внести корректные данные из документов.

- В автоматическом режиме осуществит расчет необходимых показателей.

- Проверит корректность исчисления суммы налогов и вычетов.

- Сформирует итоговый документ для предоставления его в налоговый орган.

Так или иначе, в налоговой декларации гражданин обязан прописать все доходы, которые были получены в налоговом периоде. Если в течение налогового периода гражданин получал доходы, с которых налоговый агент исчислял и в полном объеме удерживал НДФЛ, то в декларации не обязательно указывать данные доходы.

Этот момент можно подтвердить справкой о доходах по форме 2-НДФЛ, которая выдается налоговым агентом. Вдобавок, вы имеет право не указывать в налоговой декларации доходы, которые в соответствии со ст. 217 НК РФ не подлежат обложению налогом (речь идет о доходах, которые освобождены от налогообложения). Исключение составляют доходы, обозначенные в п.п. 60 и 66 ст. 217 НК РФ (п.4 ст. 229 НК РФ).

В соответствии с п.4 ст. 229 НК РФ в налоговой декларации необходимо указать такие данные:

- Виды доходов.

- Источники их выплаты.

- Суммы налога, которые подлежат уплате.

- Если у гражданина имеется право на налоговые вычеты, то нужно указать, на какие именно.

Схема предоставления налоговой декларации 3-НДФЛ

Форма налоговой декларации 3-НДФЛ утверждена Приказом ФНС России № ММВ-7-11/671@ от 24.12.2014.

Гражданин-налогоплательщик имеет право подать налоговую декларацию по месту жительства следующими способами:

- Лично посетив налоговый орган.

- Прибегнув к помощи представителя, если не имеет возможность подать лично.

- В электронном виде. Можно подать через личный кабинет налогоплательщика или Единый портал госуслуг.

- По почте. Но в этом случае нужно сделать опись вложения и желательно с уведомлением, что документы вручены адресату.

Если вы не предоставили налоговую декларацию, то это влечен за собой штрафные санкции, размер которых составляет 5% от неуплаченной суммы налога за каждый месяц со дня, установленного для ее предоставления. Но штраф не может быть меньше 1000 рублей и не более 30% указанной суммы. Уплата части налога или вовсе неуплата влечет за собой штраф, размер которого составляет 20% от неуплаченной суммы. Вдобавок, за каждый календарный день просрочки уплаты налога будет начислена пеня. Ее размер составляет 1/300 ставки рефинансирования Банка России, действующей на момент начисления пени. Эти моменты прописаны в п.п. 3,4 ст. 75, п.п. 2,7 ст. 6.1, п.1 ст. 119, п. 1 ст. 122 НК РФ.