В соответствии с Постановлением Правительства РФ от 30.12.2017 N 1711 в России действует программа государственного субсидирования процентных ставок по ипотечным кредитам для семей с детьми. На данный момент такая мера государственной поддержки российских семей запланирована до 2022 года.

На старте программы государство гарантировало ставку в 6% годовых и всего лишь на первые несколько лет ипотечного кредита в зависимости от числа детей в семье. Но теперь льготная ставка по ипотеке снижена до отметки 5% годовых и действует до конца срока действия ипотечного кредитного договора без ограничения. При рождении в семье ребенка с 1 июля 2022 года до 31 декабря 2022 года, договор на покупку жилья по льготной ипотеке можно заключить вплоть до 1 марта 2023 года.

- Условия семейной ипотеки с господдержкой в банках

- Кто может быть заемщиком при льготной ипотеке?

- На какое жилье дают льготную ипотеку под 5%

- Максимальная сумма льготного ипотечного кредита

В этом материале мы собрали в единую таблицу все кредитные предложения российских банков, участвующих в обновленной программе государственной поддержки семей, в которых с 2018 по 2022 годы родился второй или последующий ребёнок.

Условия семейной ипотеки с господдержкой в банках

| Банк | Ставка по ипотеке | Размер кредита | Условия кредитования |

|---|---|---|---|

| Банк Возрождение | 4,50% «Недвижимость с господдержкой» |

300 000 ₽ — 12 000 000 ₽

На срок до 30 лет |

Возраст от 21 года Стаж от 6 месяцев 5 документов |

| Промсвязьбанк | 4,50% «Семейная» |

500 000 ₽ — 12 000 000 ₽

На срок до 25 лет |

Возраст от 21 года Стаж от 4 месяцев 5 документов |

| Банк Санкт-Петербург | 4,69% «Семейная» |

500 000 ₽ — 12 000 000 ₽

На срок до 30 лет |

Возраст от 18 лет Стаж от 4 месяцев 5 документов |

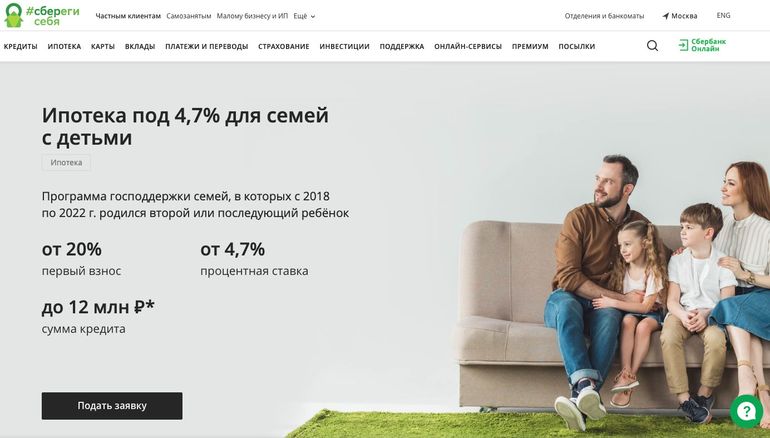

| Сбербанк | 4,70% «С господдержкой для семей с детьми» |

300 000 ₽ — 12 000 000 ₽

На срок до 30 лет |

Возраст от 21 года Стаж от 6 месяцев 5 документов |

| Банк ДОМ.РФ | 4,70% «Семейная» |

500 000 ₽ — 12 000 000 ₽

На срок до 30 лет |

Возраст от 21 года Стаж от 3 месяцев 4 документа |

| Россельхозбанк | 4,70% «С господдержкой (семейная)» |

100 000 ₽ — 12 000 000 ₽

На срок до 30 лет |

Возраст от 21 года Стаж от 6 месяцев 6 документов |

| Банк Открытие | 4,70% «Семейная» |

500 000 ₽ — 12 000 000 ₽

На срок до 30 лет |

Возраст от 18 лет Стаж от 3 месяцев 4 документа |

| Банк АК Барс | 4,90% «С господдержкой» |

500 000 ₽ — 12 000 000 ₽

На срок до 30 лет |

Возраст от 18 лет Стаж от 3 месяцев 4 документа |

| Совкомбанк | 4,90% «С господдержкой для семей с детьми» |

300 000 ₽ — 12 000 000 ₽

На срок до 30 лет |

Возраст от 20 лет Стаж от 3 месяцев 6 документов |

| Банк Зенит | 4,90% «Семейная» |

600 000 ₽ — 12 000 000 ₽

На срок до 30 лет |

Возраст от 23 лет Стаж от 4 месяцев 4 документа |

| Райффайзенбанк | 4,99% «Семейная» |

1 000 000 ₽ — 12 000 000 ₽

На срок до 30 лет |

Возраст от 21 года Стаж от 6 месяцев 4 документа |

| Абсолютбанк | 4,99% «Семейная» |

300 000 ₽ — 12 000 000 ₽

На срок до 30 лет |

Возраст от 21 года 2 документа |

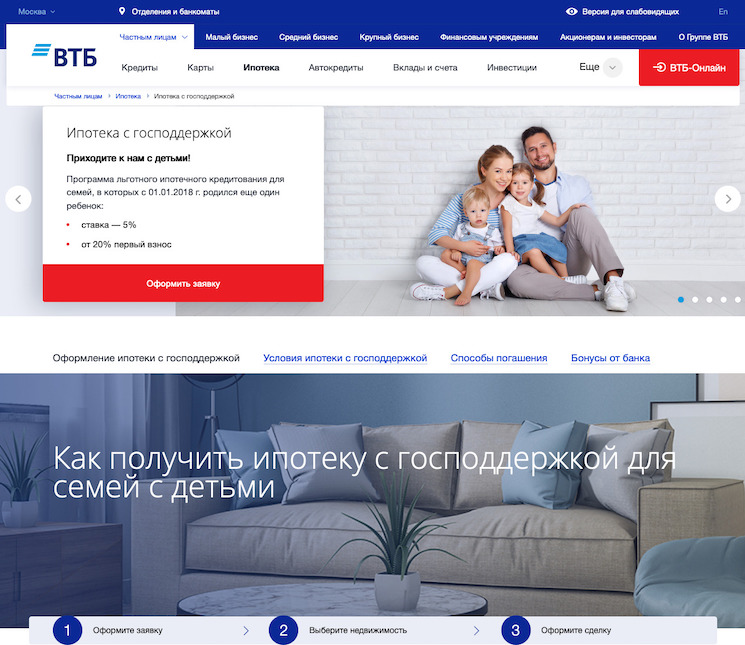

| Банк ВТБ | 5% «С господдержкой» |

500 000 ₽ — 12 000 000 ₽

На срок до 30 лет |

Возраст от 21 года 5 документов |

| Запсибкомбанк | 5% «С господдержкой (семейная)» |

до 12 000 000 ₽

На срок до 30 лет |

Возраст от 20 лет Стаж от 6 месяцев 3 документа |

| Газпромбанк | 5,50% «Семейная» |

100 000 ₽ — 12 000 000 ₽

На срок до 30 лет |

Возраст от 20 лет Стаж от 3 месяцев 4 документа |

| Банк Уралсиб | 5,50% «Для семей с детьми» |

300 000 ₽ — 12 000 000 ₽

На срок до 30 лет |

Возраст от 18 лет Стаж от 3 месяцев 4 документа |

| Росбанк Дом | 5,50% «Семейная» |

300 000 ₽ — 12 000 000 ₽

На срок до 25 лет |

Возраст от 21 года 3 документа |

| Инвестторгбанк | 5,90% «В ползунках» |

300 000 ₽ — 12 000 000 ₽

На срок до 25 лет |

Возраст от 20 лет Стаж от 3 месяцев 3 документа |

| Транскапиталбанк | 5,90% «В ползунках» |

300 000 ₽ — 12 000 000 ₽

На срок до 25 лет |

Возраст от 20 лет Стаж от 3 месяцев 3 документа |

Кто может быть заемщиком при льготной ипотеке?

Стать заемщиком и участвовать в программе льготного ипотечного кредитования при государственной поддержке может один из родителей в семье, где родился второй или последующие дети. При этом созаемщиком может выступить не только второй родитель, но и близкий человек, при этом он тоже должен являться гражданином РФ.

В разных банках существуют разные требования к заемщику и созаемщикам, влияющие на оценку рисков при рассмотрении заявки на льготную ипотеку.

На какое жилье дают льготную ипотеку под 5%

На основании Постановлением Правительства РФ N 1711 «Об утверждении Правил предоставления субсидий из федерального бюджета российским кредитным организациям и акционерному обществу «ДОМ.РФ» на возмещение недополученных доходов по выданным (приобретенным) жилищным (ипотечным) кредитам (займам), предоставленным гражданам Российской Федерации, имеющим детей» от 30.12.2017 вне зависимости от региона России льготная ипотека под 5% доступна до 31 декабря 2022 года на квартиры или дома с участком только на первичном рынке у юридического лица:

- По договору купли-продажи.

- По договору участия в долевом строительстве.

Таким образом ипотека на квартиры на вторичном рынке не входит в программу льготного ипотечного кредитования. При этом данной программой можно воспользоваться и для рефинансирования уже имеющегося у семьи ипотечного кредита, хотя требования к объекту недвижимости сохраняются, но договор купли-продажи или долевого участия может быть оформлен и раньше 2018 года.

Максимальная сумма льготного ипотечного кредита

В соответствии с Постановлением Правительства РФ № 339 «О внесении изменений в Правила предоставления субсидий из федерального бюджета российским кредитным организациям и акционерному обществу «ДОМ.РФ» на возмещение недополученных доходов по выданным (приобретенным) жилищным (ипотечным) кредитам (займам), предоставленным гражданам Российской Федерации, имеющим детей» от 28.03.2019 максимальная сумма льготного ипотечного кредита, который выдается по ставке 5% годовых, зависит от субъекта Федерации, в котором расположено попукаемое в ипотеку жилье, например:

- Для Москвы и Московской области — 12 млн рублей максимум.

- Для Санкт-Петербурга и Ленинградской области — 12 млн рублей максимум.

- Для остальных регионов России — 6 млн рублей максимум.

Такое ограничение касается лишь размера ипотечного кредита, но не означает, что квартиры дороже этой суммы нельзя купить в ипотеку с господдержкой — разницу в цене семья может оплатить из собственных средств, например, за счет материнского капитала или других социальных выплат, направленных на поддержку семей с детьми.

Всего в рамках данной государственной программы льготной ипотеки работают 46 банков, вполне вероятно, что мы сможем наблюдать как ставку до 5% снизят и другие кредитные организации в след за банком ВТБ.

Получается, что для квартиры ценой 6 000 000 рублей необходимо собрать первоначальный взнос в размере 1 200 000 рублей, и на 20 лет получить ипотечный кредит под 5% годовых!